こんにちは!元浪費家主婦のミホコです。

FIREを目指して、夫婦で積立NISAを始めました。

自分の老後のことなんて若い頃は考えもしていませんでしたが、いざ自分も人生の折り返し地点にきて、いよいよ本格的に考えていかなければと思うようになりました。

そのきっかけになったのが、今年の1月に請求された電気代。

今まで見たこともないような金額に驚いたのと同時に、恐怖を感じました。

このまま電気代が高騰して、支払えなくなったらどうしよう、、

電気代のためにパートを続けなければならないなんて、本当に嫌。

そこで本気で節電を始めたところ、昨年の電気代よりも安くすることができて、結果的に節約もできるようになりました。

元々浪費家でザル会計だったので、節約してもたいして変わらないんじゃ、と思っていたんですよね。

ですが、日々の積み重ねでこれだけ違ってくるのですから、お金の知識は必要だと改めて感じました。

こんな方におすすめ

- 将来に漠然とした不安を抱えている人

- 経済的自由を得たい人

今は年齢に関係なく、お金に不安を抱えている人がほとんどだと思います。

今若い人でも、いずれは老後を迎えますし、年金制度はますます苦しい状況です。

実は、日本人の人口が減少しているという事は、日本国を経営する財力が減っているという事なんです。

今当たり前にあるサービスも、今後は改悪か、いずれはなくなるでしょうし、反対に支払うお金はどんどん増えると思います。

人が多ければ、それだけサービスも充実させることができます。

ですが、そのサービスを運営するための人員が確保できない状況に陥っているというのです。

老後無理なく生活するために必要なお金はどのくらい?

ここ数年、値上げラッシュが続いていますが、どんどん高くなることはあっても値段が安くなったとはあまり聞きません。

物価の高騰は、人件費や光熱費など様々な要因が含まれていますが、人口減少が影響しているというのです。

日本の人口は年々減少しており、しかもそのスピードがえげつない。

そもそも子供を産む世代の人口も減少しているのだから、子供が増えるわけありません。

さらに、子どもを産み育てるのは簡単なことではないし、お金も時間もかかる。

夫婦で子育てなんて理想論で、現実は女性の負担が一気に増えて精神的にも体力的にもギリギリの状態です。

こんな状況では、子どもを産もうとはなかなか思えないですよね。

しかも、不妊治療にまで莫大なお金がかかるのですから、よっぽどお金に余裕がなければ子どもを産むことすらできないわけです。

少子高齢化に伴い、ますます国におんぶに抱っこは難しくなると予想され、、

自分の老後は自分で守っていかなければならない時代に突入しています。

将来に対して漠然とした不安を抱えてしまう背景には、自分の人生にどれだけお金がかかるのか分からないというのもあります。

そこで、今からできる対策を練って不安を解消していきましょう。

老後2,000万円問題は、あながち正しい

老後2,000万円問題をご存知ですか?

それぞれ条件は違うので、人によってはもっと多いかもしれませんし、反対にそれほど必要ではないという人もいますが、年金の他に必要な金額の相場だそうです。

私も初めはそう感じました。だって、老後に苦労しないために年金を支払っていたのですから。

しかし、年金制度自体が破綻の一途をたどっている今、もはや自分の人生を誰かに委ねるという考えは改めた方がよさそうです。

というのも、全ては人口減少が原因。

自分には関係がないと思っていた「人口減少」が、実は物価高騰や年金制度にまで影響を及ぼしていたわけです。

冷静になれば当たり前のことなんですけどね。

年金制度ができた頃には、こんなにも早く人口が減少するとはだれも想像していなかったんでしょう。

それでも、日本の年金は「生きている間ずっともらえるお金」です。

民間の個人年金を探しても、これほど条件のよい保険はありませんので、年金はしっかりもらえるように満額支払っておくことをお勧めします。

老後は、収入が減るのに支出はそのまま、だから「2,000万円足りない」となるわけですね。

60歳で定年を迎えて、65歳から年金がもらえても、暗黒の5年間が発生します。

この5年の間は退職金を崩して使えばよくない?と思っていても、今までと同じ生活をしていたらあっという間になくなってしまいます。

今の生活で月々いくら使っているのかを試算してみると、老後の資金がどれくらい必要なのかがわかると思います。

毎月20万円必要なら→年間で240万円必要 = 5年間で1,200万円必要

毎月30万円必要なら→年間で360万円必要 = 5年間で1,560万円必要

たった5年間だけでもこれだけの資金が必要なんですから、年金がもらえるようになっても、年金額によっては足りないというケースは大いにあるわけです。

老後に向けて今できること

老後を迎えるという事は、決まった収入がなくなるという事になります。

それまで働いてきた会社を辞めて、退職金をもらったとしても、今度はそのお金で何十年も生きていかなければなりません。

老後は貯蓄を切り崩して生きていけばいいや、と思っている人もいるかと思います。

しかし、その貯金だってどんどん減っていったら不安ですよね。

退職したら収入はなくなるので、年金がもらえるまでは再就職をして働く人も多いですよね。

何十年も働いてきたのに、まだ働かなきゃならないの?と思う方は、資産を増やしてくという方法があります。

対策としては「積立NISA」です。

積立NISAは国が推奨している投資で、内容もかなり良心的です。

銀行にお金を預けても利子は全く増えないし、2,000万円を貯めるのはなかなか大変です。

しかし、投資だったら複利でお金を増やしやすく、早く始めればその分お金を増やすことができます。

私は、元々浪費家でお金の知識ゼロ。

「まあ、何とかなるっしょ。」とお金の心配なんて全くしてきませんでした。

ですが、それは若い頃の話です。

いよいよ老後が遠い未来ではなくなり始め、電気代も上がるし物価も高くなり、このままお金が無くなったらどうしようと急に不安になりました。

そこで、たどり着いたのが「積立NISA」です。

2,000万円必要と言われても、子どもの学費や家のローン返済で精いっぱいで、貯蓄にまで手が回りません。

ですが積立NISAなら、月々3万円ほどの投資で続けることができます。

「投資は怖いし、難しそう」と思う方は、資産運用をするための知識を、今から身に付けていきましょう。

経済的自由を得るために今からできること

経済的な自由を得るために今からできることは、資産を作ることです。

積立NISAは、初心者向けでしたら楽天証券かSBI証券がお勧めです。

楽天証券もSBI証券も、スマホで開設できるのでとってもスムーズです。

ここでちょい技なんですが、証券の開設をする時にはポイントサイトの案件を探してみてください。

もしまだポイントサイトやったことないよ!って方は、これから種銭をつくることと併用してポイ活を始めることを強くお勧めします。

というのも、デジタルに弱かった私がブログを始めて収益を得られるようになったのも、ポイントサイトがきっかけです。

ポイントサイトを使いこなせるようになることで、デジタルにも強くなれますし、お金への価値観が崩れお金を増やせるようになります。

①積立NISAを始める

私自身、株や投資に詳しいわけではないのですが、それでも積立NISAはやっておいて損はないかなと思っています。

2,000万円を貯めるのに、1年で200万円貯められたとしても10年かかってしまいます。

1年で200万円貯めるのに、1ヶ月で16,6万円も貯めなければなりません。

20年で2,000万円を貯めるとしても、月に8万円も貯蓄に回さなければなりません。

このように、60歳までに2,000万円を貯めるためには毎月どれくらい積み立てればよいかが分かるのですが、普通に積み立てるだけではかなり無理があるという事も分かります。

しかし積立NISAなら少額から長期積立、分散投資ができるため初心者でも始めやすく、しかも非課税です。

この機会に是非、積立NISAについて調べてみてください。

②ポイントサイトを始める

楽天証券もSBI証券も、スマホで楽々開設できることに加え、ポイ活をしている方は是非ともポイントサイトを経由して開設することをお勧めします。

ポイント還元の例でいうと、こちらのように高ポイントゲットのチャンスです。

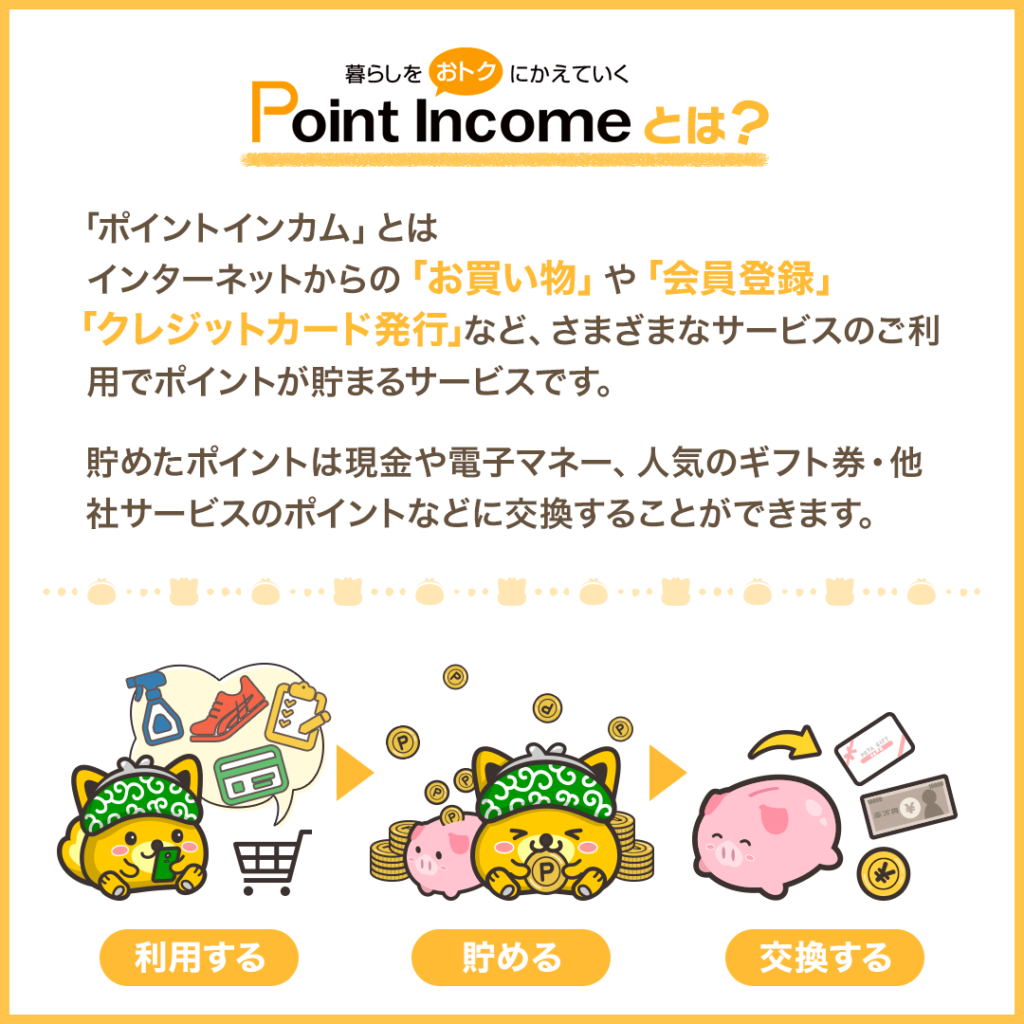

【例・ポイントインカム】

楽天証券を開設すると9,500円分のポイントがもらえる

SBI証券を開設すると6,500円分のポイントがもらえる

ポイントアップはちょくちょく変わるので、まめにチェックしてお得な時期に始めるのがよいでしょう。

とはいえ、積立NISAは早い段階で始める方がいいです。

ちなみに、ポイントサイトはサービスを利用する時に経由するだけなので、めちゃ簡単!

しかも、ポイントインカムのご登録で最大250円分のポイントがもらえます。

ポイントインカム登録はこちらからどうぞ ↓

ちなみにポイントサイトを経由してクレジットカードを作るとポイントがもらえるのですが、キャンペーンをやっているとまあまあポイントがもらえたりするので、まめにチェックしてみてください。

キャンペーンで13,000円分のポイントがもらえることもあるので、是非ともキャンペーンを狙ってくださいね!

ポイントサイトを始めると、マネーリテラシーが爆上がりするんです。

お金の知識を増やすと、自分の資産を増やすことができます。

③収入源を収入源を増やす

老後の資金を貯めるために、まずは貯蓄を増やすことをお勧めしていますが、貯蓄ってどんなに頑張っても限界があるんですよね。

会社員なら、お給料は残業代が増える程度でほとんど変わりませんし、税金など引かれたら手元に残るのはほんのわずか。

家賃など固定支出を差し引いたら、ほとんど残りません。

節約をしてその分を貯蓄に回しても、目に見えてお金が増えることはないので、モチベーションも下がりやすくなります。

しかし、給料の他に収入源があると、頑張った分だけ貯蓄額も増え、俄然やる気もアップします。

お給料の金額が変わらないのであれば、節約をして支出を減らすか、他の方法で収入源を増やすしかありません。

中には副業ができない会社もありますよね。

そのような場合でもブログやYouTubeは始めやすいですし、ポイントサイトなら始められると思います。

少額でも、自分の力だけで得た収入があると、心の安定にもつながっていきますし、貯蓄も増やせます。

老後までにできること

老後なんてまだまだ先のことだし、今楽しまなきゃ!と思う気持ちもわかりますが、老後はそれほど甘くはありません。

定年を迎えて、やっと労働から解放されたと思ったら、今度は収入減による得体の知れない不安に襲われます。

収入は年金だけで、貯金を切り崩しながら生活していくことになりますから、お金は減る一方。

自分が今まで頑張って貯めてきた貯金がどんどん減っていくのは、なかなか耐えがたいものです。

老後を迎えるまでに私たちができることは、資産を作ることです。

積立NISAは早いうちから始めておけば立派な資産になりますし、貯蓄よりも利益率はいいです。

若い頃は収入も少ないですし、お金も必要。

ですが、10年後20年後の自分のために投資をしておけば、いつか必ず役に立つと思います。